突然のマイナス成長、その意味するもの

2025年1月から3月にかけて、アメリカの国内総生産(GDP)は年率換算でマイナス0.3%の成長率を記録しました。これはパンデミック以降では初めての経済縮小であり、3年ぶりのマイナス成長となります。前四半期(2024年10〜12月)が2.4%のプラス成長であったことを踏まえると、今回の減速は決して軽視できるものではありません。

経済成長率というのは、国の体温のようなものです。少しの変化に過剰反応する必要はないものの、下がり続けるようであれば、それはどこかで炎症や循環の不全が起きている証拠でもあります。今回の数字が示しているのは、単なる一過性の落ち込みなのか、それとも構造的な変調の兆しなのか——そこに注目が集まります。

輸入急増が引き起こした「逆転現象」

今回の成長率マイナスの最大の要因は、「輸入の急増」にあります。米国内の企業が、トランプ大統領による大規模関税の再発動を見越して、海外から商品を一斉に仕入れたのです。その結果、輸入は41%という異例の伸びを見せました。

通常、輸入が増えること自体は経済活動の活発さを示す側面もあります。しかし、GDPの算出上は「国内で生み出された付加価値」を測る指標であるため、輸入が急増すると、GDPからその分が差し引かれることになります。今回の41%増は、GDPをおよそ5ポイント押し下げたと試算されており、それが全体をマイナスに転じさせた要因となりました。

まるで、貯金をするつもりで給料を先に使い切ってしまったような状況です。表面的な活動は活発に見えても、手元に残る「国内の成果」は減ってしまった、というわけです。

消費と政府支出の減速——家計と国家の沈黙

家計と国家、それぞれの財布から出るお金も、今回の成長率低下に拍車をかけました。消費者支出は減速しています。前四半期の4.0%増から、今期は1.8%の増加にとどまりました。数字だけ見ればまだ「成長」ではあるものの、その減速は明らかです。

さらに、連邦政府の支出は5.1%も減少しました。インフラ投資や防衛予算の動向、あるいは歳出抑制の影響があったのかもしれませんが、国全体としての「支出エンジン」が弱まったことは事実です。

企業や個人が慎重になるとき、政府の出番が期待されます。しかし、その政府もまた財布の紐を締めてしまった。家計と国家が同時に沈黙してしまったことで、経済は思った以上に冷え込んだ、というのが今回の実情でしょう。

企業投資と「見えない体力」の存在

一方で、明るい兆しもあります。企業の設備投資は21.9%の大幅増となり、これはかなりポジティブな動きです。さらに、「最終売上高(Final Sales to Domestic Purchasers)」と呼ばれる、輸出や在庫、政府支出といった変動の激しい要素を除いたコアな成長指標も、3.0%の伸びを見せました。

この数値は、いわば「エンジンの中の回転数」を表しています。見た目の速度(=GDP成長率)は落ちていても、内側ではまだしっかりと動いているという評価が可能です。つまり、今回の経済減速は必ずしも基礎体力の低下を意味するものではなく、むしろ短期的な政策変動への反応に過ぎない可能性もあるということです。

政治の言葉と経済の現実

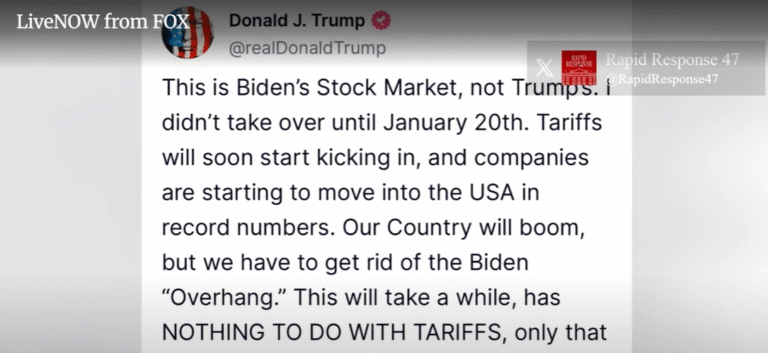

こうした経済指標が発表されると、それを「どう語るか」という政治的な争奪戦が始まります。トランプ大統領は、自らのSNS「Truth Social」にて、「これはバイデンの経済の結果であり、自分の責任ではない」と主張。さらには、「関税が発動すれば企業はアメリカに戻り、空前のブームが始まる」とも発言しています。

この種の発言には、それぞれの立場からの正当性や主張の色が濃く反映されています。しかし、経済というものは単純な因果で動いているわけではなく、政策の効果も時間差で現れます。関税がもたらす短期的な混乱と長期的な成長とを、冷静に見極める視点が今こそ必要です。

数字の奥にある「構造」を見つめる

今回のニュースが示す最大の教訓は、「一見ランダムに見える数字の動きにも、背景となる構造がある」ということです。企業が先を読み、政府がバランスを取り、消費者が慎重になる——そのすべてが重なって、ひとつの「数値」に集約されるのです。

数字は単なる結果ではなく、物語の断片でもあります。それをどう読み解くかが、経済に対する理解を深める第一歩となります。私たちが今見るべきは、「結果」よりも「プロセス」。その奥にある構造的な変化に目を向けることが、次の一手を考えるためのヒントになるのではないでしょうか。

コメント